티스토리 뷰

"매월 10%가 넘는 배당금을 지급합니다!"

아마 많은 분들이 구겐하임 스트래티직 오퍼튜니티스 펀드(Guggenheim Strategic Opportunities Fund, 티커: GOF)의 이런 파격적인 배당률을 보고 투자를 고민해보셨을 겁니다.

저 역시 처음에는 눈이 번쩍 뜨이는 숫자였습니다.

하지만 투자의 세계에서 높은 수익률은 항상 높은 위험을 동반한다는 사실, 알고 계시죠?

오늘은 왜 구겐하임 펀드(GOF)를 단순히 높은 배당률만 보고 투자해서는 안 되는지, 그 숨겨진 이유들을 꼼꼼하게 파헤쳐 보겠습니다.

고배당의 유혹 뒤에 숨겨진 5가지 진실

1. 원금을 까먹는 배당? '자본 반환(ROC)'의 비밀

가장 중요한 첫 번째 이유는 바로 자본 반환(Return of Capital, ROC) 입니다.

펀드가 벌어들인 이익(이자, 배당, 시세차익)으로 배당금을 지급하는 것이 아니라, 투자자들의 원금을 돌려주는 방식일 수 있다는 뜻입니다.

- 정상적인 배당: 펀드 수익 > 배당금

- ROC가 포함된 배당: 펀드 수익 < 배당금 (부족분을 원금으로 충당)

즉, 내 돈을 나에게 돌려주면서 마치 높은 배당을 주는 것처럼 보일 수 있습니다.

이는 장기적으로 내 투자 원금을 갉아먹는 결과를 초래합니다.

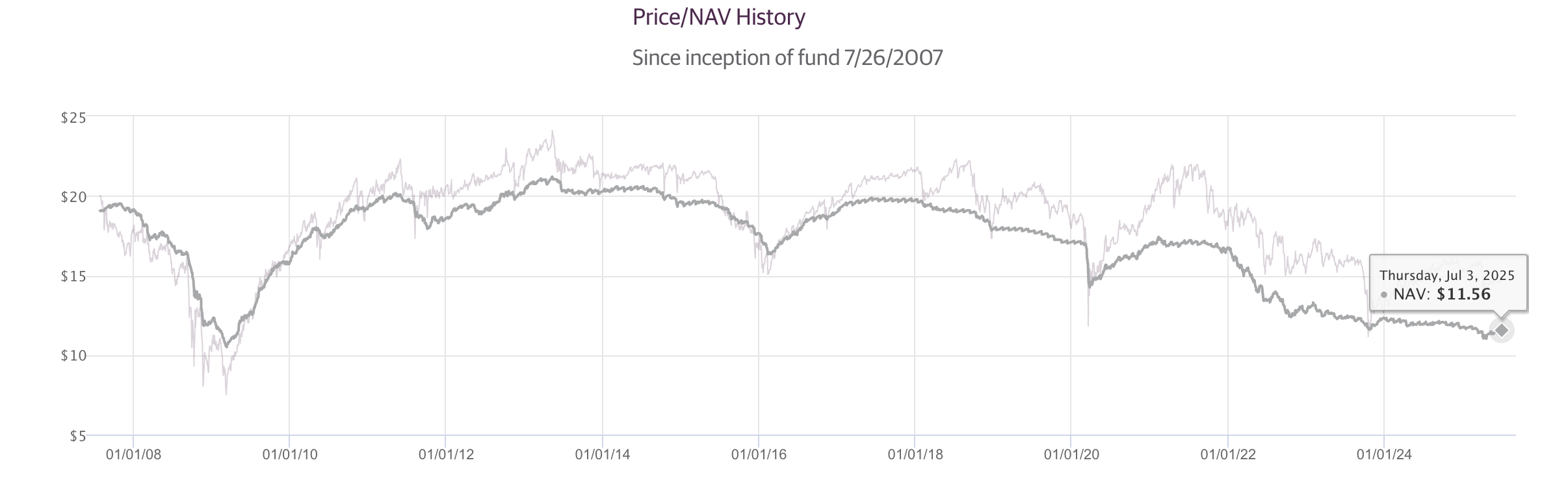

2. 계속 하락하는 순자산가치(NAV)

ROC가 계속 발생하면 당연히 펀드의 총자산, 즉 순자산가치(Net Asset Value, NAV)는 하락할 수밖에 없습니다.

배당은 받았지만, 정작 내가 보유한 펀드의 가치(주가)는 계속 떨어지는 것이죠.

"높은 배당률에 현혹되어 NAV 하락을 간과하는 것은 밑 빠진 독에 물을 붓는 것과 같습니다."

3. '배당수익률'이 아닌 '총 수익률'로 판단해야 합니다

진정한 투자의 성과는 배당수익률이 아닌 총 수익률(Total Return)로 평가해야 합니다.

| 구분 | A펀드 (고배당) | B펀드 (저배당) |

|---|---|---|

| 연간 배당률 | 12% | 3% |

| 연간 NAV 변화 | -10% | +5% |

| 총 수익률 | +2% | +8% |

위 표에서 보듯, A펀드는 배당률이 훨씬 높지만 NAV 하락으로 인해 실제 수익은 B펀드에 크게 못 미칩니다.

4. 과도한 레버리지 사용의 위험

구겐하임 펀드와 같은 폐쇄형 펀드(CEF)는 종종 레버리지(차입)를 활용하여 수익률을 극대화합니다.

시장이 좋을 때는 수익이 배가 되지만, 반대로 시장이 하락할 때는 손실 역시 걷잡을 수 없이 커질 수 있는 양날의 검입니다.

5. 금리 변화에 따른 양날의 검

고배당 펀드들은 보통 채권이나 우선주 등 금리에 민감한 자산에 많이 투자합니다.

따라서 금리 변화는 펀드 수익성에 직접적인 영향을 미칩니다.

- 금리 인상기: 중앙은행이 기준금리를 올리면, 기존에 보유하던 저금리 채권의 매력도가 떨어져 가치가 하락합니다.

이는 펀드 전체의 수익성에 악영향을 줄 수 있습니다. - 금리 인하기: 반대로 기준금리를 내리면, 기존에 보유하던 고금리 채권의 가치가 상승하여 펀드에 유리하게 작용할 수 있습니다.

하지만 금리 인하는 보통 경기 침체 신호로 해석되기도 하므로, 펀드가 보유한 다른 자산의 가치 하락으로 이어질 수도 있다는 점을 유의해야 합니다.

구겐하임 펀드 투자 전, 최소한 이것만은 확인하세요!

- ROC 비중 확인: 펀드 운용 보고서에서 배당금의 원천이 이익인지, ROC인지 반드시 확인하세요.

- 장기 NAV 추세: 최소 5년 이상의 장기적인 NAV 차트를 보고 우상향하는지, 우하향하는지 점검하세요.

(아래 사이트 등에서 직접 확인해 보세요.)

- 구겐하임 공식 홈페이지

- 야후 파이낸스

- 모닝스타 - 총 수익률 계산: 배당수익률과 NAV 등락률을 합산한 총 수익률을 직접 계산해보세요.

- 레버리지 비율: 펀드가 어느 정도의 레버리지를 사용하고 있는지 확인하고 감당 가능한 위험인지 판단하세요.

- 투자 자산 포트폴리오: 펀드가 어떤 자산에 투자하고 있는지 살펴보고, 향후 경제 전망과 부합하는지 생각해보세요.

- 운용 수수료: 높은 운용 수수료는 장기 수익률을 갉아먹는 주범입니다.

결론: 현명한 투자자는 숫자의 이면을 봅니다

구겐하임 펀드의 높은 월배당은 분명 매력적인 요소입니다.

하지만 그 이면에 숨겨진 ROC, NAV 하락, 총 수익률의 진실을 제대로 이해하는 것이 중요합니다.

꼼꼼한 분석과 비판적인 시각만이 소중한 당신의 자산을 지키는 길입니다.

'일상 > 금융' 카테고리의 다른 글

| 배당금 2천만 원? 세금 걱정하기 전에 계산기부터 두드려봄 (0) | 2025.12.21 |

|---|---|

| 초보도 쉽게! 민생회복지원금 신청부터 사용까지 3단계 가이드 (0) | 2025.06.22 |

| 옴니보어 트렌드, 개인화 소비의 미래! 2025 비즈니스 인사이트 (13) | 2025.06.21 |

| 디지털 금융 혁명: 2025년 주목할 스테이블코인 관련주, 이렇게 찾아라! (4) | 2025.06.15 |

| 아파트 전기세 폭탄 피하는 법? 전기세 계산부터 조회까지 총정리! (2) | 2025.06.14 |