티스토리 뷰

반응형

DSR(Debt Service Ratio)이란?

총부채 원리금 상환 비율

연간 소득 대비 연간 원리금 상환율 (원금 + 이자)

가계대출 원리금 상환액 / 연소득

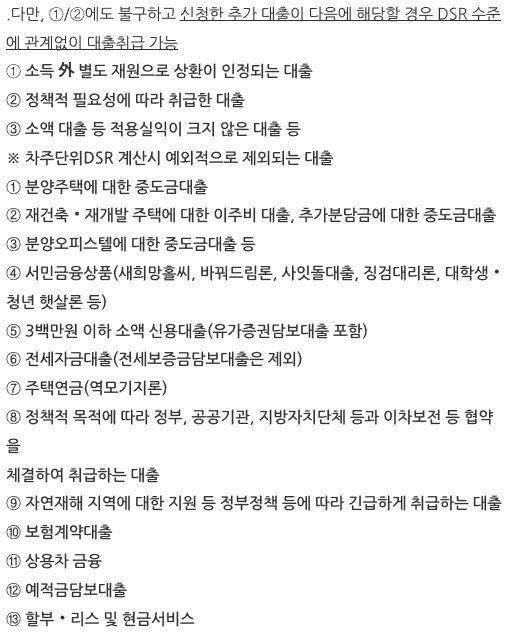

예를들어 연소득이 1억원인 사람이 DSR 40% 규제를 받게되면 4천만원 이상의 연간 원리금 상환액을 넘어서는 대출이 불가능하다. 여기에는 주택담보대출, 신용대출, 자동차할부, 카드론 등이 모두 포함되며 다음 내용은 제외된다.

DSR 규제는 언제부터 적용되나?

3단계 최종 도입시점인 2023년 7월에서 1년 당겨져서 2022년 7월부터 규제가 시작된다.

2021년 7월부터 규제지역에 6억원 초과 주택을 담보로 한 주택담보대출과 1억원을 초과한 신용대출에 차주단위 DSR을 적용했다.

2단계는 총 대출액이 2억원을 초과하는 대출자에게 차주단위 DSR을 적용한다.

2021년 기준 은행권은 DSR 40%, 제 2금융권은 60%로 각각 제한하고 있고, 2022년 1월부터 2금융권의 DSR은 50%로 강화된다.

계산법

부동산계산기

부동산계산기 DTI DSR 신DTI LTV 등기수수료 법무사수수료 공인중개사 중개수수료 종합부동산세 재산세 양도소득세 공동명의 임대수익률

xn--989a00af8jnslv3dba.com

DSR 계산 시 만기는 정부가 정하는 평균 만기를 기준으로 한다.

카드론 3년, 신용대출은 5년, 비주택 담보대출은 8년으로 정한다.

마이너스 통장은 실제 사용금액이 아닌 한도금액 기준이다.

신규대출로 기존 대출의 상환이 예정된 경우에는 상환예정금액만큼은 총대출액 계산시 제외한다.

기존대출의 연장, 대환, 재약정은 신규대출이 아니기 때문에 차주단위 DSR 대상에서 제외된다.

반응형

'일상 > 금융' 카테고리의 다른 글

| 미래에셋에서 다른 증권사로 주식 옮기기 (2) | 2022.01.12 |

|---|---|

| 우리사주와 세금! (0) | 2022.01.10 |

| 부동산 등기, 법무사와 관련된 비용 (0) | 2020.09.20 |

| 2020년 2월 30대 직장인 가계부 회고 (0) | 2020.03.01 |

| 마곡 9단지, 과천 제이드자이 공공분양. 청약예금인 나도 청약할 수 있을까? (0) | 2020.02.27 |

댓글